Como Gastar Menos no Supermercado em 2026: 27 Estratégias Inteligentes Para Vencer a Inflação dos Alimentos

Autor: Téo Freitas – Mestre em Economia e Finanças (FGV)

Projeto editorial: Hiper Relevante: Liberdade Financeira

Como Gastar Menos no Supermercado em 2026

Se você sente que o valor da sua compra no supermercado está aumentando mais rápido do que sua renda, você está percebendo um fenômeno econômico real.

A inflação dos alimentos impacta diretamente o orçamento da classe média brasileira.

Mesmo quando a inflação geral desacelera, os preços de alimentos continuam pressionando as famílias. Pequenas variações no arroz, feijão, carne, leite e hortifrúti acumulam impacto significativo no fim do mês.

A pergunta não é se os preços vão oscilar.

A pergunta é:

Você está comprando com estratégia ou está reagindo aos preços?

Aprender como gastar menos no supermercado não é sobre cortar qualidade de vida. É sobre construir inteligência de consumo.

E inteligência de consumo é uma ferramenta de liberdade financeira.

Neste artigo pilar definitivo você vai encontrar:

- Análise econômica atualizada

- 27 estratégias aprofundadas

- Tabelas comparativas reais

- Simulações financeiras

- Plano estruturado

- FAQ técnico otimizado

- Estrutura compatível com IA e Google

- Sistema aplicável imediatamente

Vamos começar pelo cenário econômico.

CONTEXTO ECONÔMICO ATUAL – IPCA E INFLAÇÃO DOS ALIMENTOS

O IPCA acumulado nos últimos 12 meses registrou variações próximas de 4% a 5%, mas o grupo “Alimentação e Bebidas” continua sendo um dos principais responsáveis pelas oscilações mensais.

Mesmo pequenas variações mensais impactam fortemente:

- famílias com filhos

- quem não controla orçamento

- quem compra por impulso

- quem não compara preços

A inflação dos alimentos sofre influência de:

- clima e safras

- câmbio

- combustível

- logística

- exportações

- custos de produção

Ou seja: você não controla o preço do alimento.

Mas controla a forma como compra.

SIMULAÇÃO REAL DE IMPACTO FINANCEIRO

Suponha:

Gasto mensal médio supermercado: R$ 1.800

Redução estratégica de 15%: R$ 270

Economia anual: R$ 3.240

Se investido a 10% ao ano por 10 anos:

Valor acumulado aproximado: mais de R$ 50.000

Economizar no supermercado pode virar patrimônio.

ESTRUTURA MACRO DAS 27 ESTRATÉGIAS

As estratégias estão divididas em:

- Planejamento

- Inteligência de comparação

- Gestão de categorias

- Psicologia do consumo

- Controle financeiro

- Estratégia avançada

Agora começamos as 27 dicas aprofundadas.

PLANEJAMENTO ESTRATÉGICO

1. Estabeleça um teto mensal inegociável

Antes de entrar no supermercado, defina o valor máximo que pode gastar.

Esse valor deve:

- respeitar sua renda

- respeitar sua reserva de emergência

- estar alinhado ao seu orçamento total

Sem teto, o supermercado vira um gasto elástico.

Com teto, vira gasto controlado.

2. Planeje o cardápio semanal

Um cardápio reduz:

- desperdício

- compras impulsivas

- itens duplicados

Planejamento alimentar é estratégia financeira.

3. Divida sua lista por categorias fixas

Modelo recomendado:

- Hortifrúti

- Proteínas

- Grãos

- Laticínios

- Itens de limpeza

- Itens de reposição

Organização reduz distração.

4. Nunca vá ao supermercado com fome

Esse é um erro comportamental clássico.

Estudos de comportamento de consumo mostram que pessoas com fome compram mais itens calóricos e mais itens desnecessários.

Fome distorce decisão financeira.

5. Defina frequência fixa de compra

Compras semanais ou quinzenais.

Evite:

- idas diárias

- pequenas reposições frequentes

Quanto mais você entra no supermercado, mais você é exposto ao marketing.

6. Compare preço por quilo e não por embalagem

Muitas embalagens menores parecem mais baratas.

Mas quando analisadas por kg ou litro, são mais caras.

Sempre compare:

Preço total ÷ peso líquido

7. Faça auditoria do mês anterior

Pegue seu extrato.

Analise:

- onde gastou mais

- quais categorias explodiram

- quais itens foram supérfluos

Sem análise, não há melhora.

8. Defina meta de redução progressiva

Exemplo:

Mês 1 – reduzir 10%

Mês 2 – reduzir 12%

Mês 3 – reduzir 15%

Metas mensuráveis aumentam disciplina.

9. Faça estoque inteligente de itens não perecíveis

Itens ideais para estoque:

- arroz

- feijão

- macarrão

- produtos de limpeza

- papel higiênico

Nunca estoque:

- perecíveis

- itens que você não consome com frequência

Estoque inteligente reduz vulnerabilidade à alta de preços.

TABELA – COMPRA REATIVA VS COMPRA ESTRATÉGICA

| Critério | Compra Reativa | Compra Estratégica |

|---|---|---|

| Planejamento | Não | Sim |

| Controle de orçamento | Fraco | Forte |

| Comparação de preços | Rara | Sistemática |

| Impacto anual | Negativo | Positivo |

| Estabilidade financeira | Baixa | Alta |

INTELIGÊNCIA NA ESCOLHA DOS PRODUTOS

10. Prefira marcas próprias

Marcas próprias podem reduzir custo entre 10% e 25%.

Qualidade muitas vezes equivalente.

Teste comparativo é essencial.

11. Substitua produtos premium por equivalentes funcionais

Você está pagando por:

- marca

- embalagem

- marketing

Nem sempre por qualidade superior.

12. Evite ultraprocessados

Ultraprocessados:

- custam mais

- rendem menos

- aumentam recorrência de compra

Cozinhar mais é economia real.

13. Compre alimentos da estação

Produtos da estação:

- maior oferta

- menor preço

- melhor qualidade

Isso reduz impacto da inflação.

14. Analise promoções com lógica matemática

Promoção só é vantagem se:

- você já compraria o item

- preço por unidade é realmente menor

- não gera desperdício

Promoção emocional é armadilha.

ESTRATÉGIAS AVANÇADAS DE COMPRA E CONTROLE

Agora saímos do básico e entramos no que realmente diferencia quem economiza de quem apenas “acha que economiza”.

15. Compare supermercados diferentes (e não apenas dentro do mesmo)

Um erro comum é comparar apenas marcas dentro de um único supermercado.

Estratégia superior:

- Faça levantamento de 10 a 15 itens principais.

- Compare preços em:

- Supermercado tradicional

- Atacarejo

- Mercado de bairro

- Feira

Você perceberá variações que chegam a 20%–35%.

📌 Dica prática:

Escolha um supermercado principal e um complementar (para itens específicos mais baratos).

16. Entenda quando o atacarejo realmente compensa

Mito comum: atacarejo sempre é mais barato.

Realidade: depende do produto.

Ideal para:

- Arroz

- Feijão

- Macarrão

- Produtos de limpeza

- Papel higiênico

- Óleo

Nem sempre ideal para:

- Hortifrúti

- Laticínios

- Produtos frescos

Faça conta por quilo.

17. Evite compras por impulso em corredores estratégicos

Supermercados organizam layout baseado em psicologia de consumo.

- Itens essenciais ficam no fundo.

- Itens supérfluos ficam no caminho.

- Produtos de maior margem ficam na altura dos olhos.

Estratégia:

- Vá direto ao corredor planejado.

- Ignore ilhas promocionais.

18. Utilize aplicativos de fidelidade com critério

Programas de pontos e cashback podem gerar economia.

Mas cuidado:

- Não compre só para ganhar pontos.

- Compare se o preço com fidelidade é realmente menor.

Economia não pode ser emocional.

19. Estude a variação mensal de preços

Alguns produtos têm ciclos previsíveis:

- Carne sobe em determinados períodos

- Hortifrúti varia conforme safra

- Produtos importados variam com dólar

Se você observa padrão, antecipa compra. Isso é inteligência econômica aplicada.

Economizar no supermercado é mais comportamento do que matemática.

20. Diferencie necessidade de desejo

Pergunta estratégica:

“Se esse produto não existisse, eu sentiria falta real?”

Se a resposta for não, provavelmente é desejo.

21. Reduza exposição ao marketing

Evite:

- Ficar navegando em promoções

- Olhar panfletos sem planejamento

- Comprar baseado em propaganda

Marketing é feito para vender, não para economizar seu dinheiro.

22. Evite parcelar compras de supermercado

Parcelamento pode parecer solução.

Mas na prática:

- Mascarar gasto

- Comprometer fluxo de caixa

- Reduzir disciplina

Supermercado é gasto recorrente. Deve ser pago com planejamento, não com crédito rotativo.

23. Estabeleça “semana de consumo consciente”

Uma vez por mês:

- Use apenas o que já está em casa

- Evite reposição desnecessária

- Faça cardápio com estoque existente

Isso reduz desperdício e revela excesso acumulado.

Impacto Estratégico dos Seus Hábitos Financeiros

| Comportamento | Impacto Mensal | Impacto Anual |

|---|---|---|

| Compra Impulsiva | +10% a +20% | +R$ 2.000 a R$ 4.000 |

| Planejamento Semanal | -10% a -15% | Economia consistente e acumulativa |

| Comparação por Kg | -5% | Ganho progressivo no orçamento |

| Estoque Inteligente | -8% | Proteção contra inflação pontual |

SIMULAÇÃO REAL POR PERFIL FAMILIAR

Vamos aplicar números concretos

Perfil 1 – Casal sem filhos

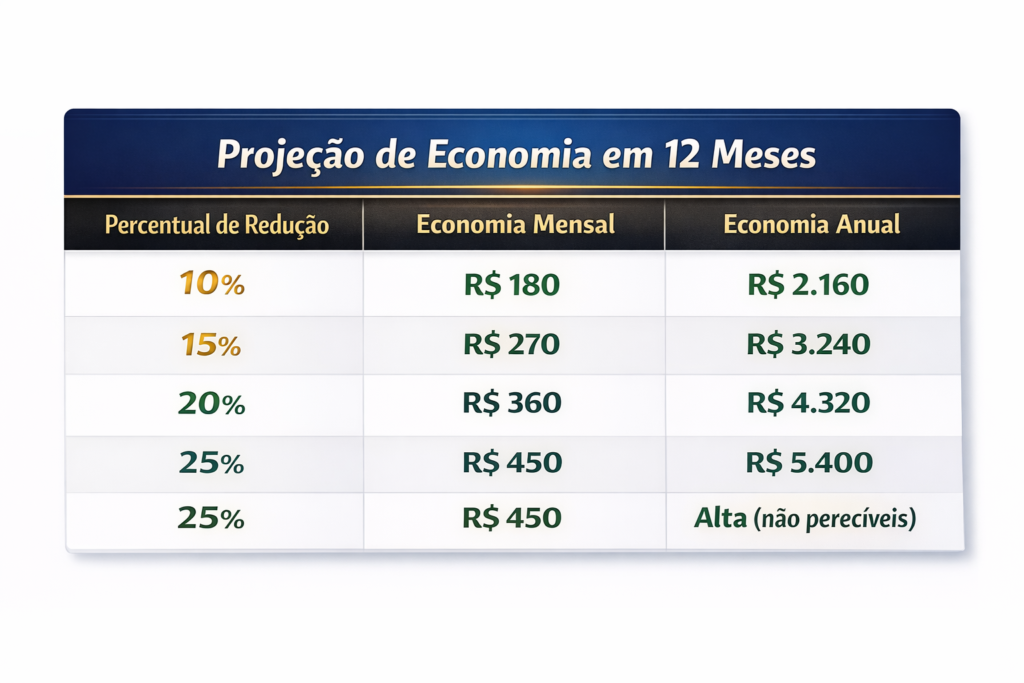

Gasto médio mensal: R$ 1.200

Redução estratégica possível: 15%

Economia mensal: R$ 180

Economia anual: R$ 2.160

Investindo por 15 anos a 10% a.a.:

Acúmulo aproximado: R$ 68.000

Perfil 2 – Família com 2 filhos

Gasto médio mensal: R$ 2.200

Redução estratégica possível: 18%

Economia mensal: R$ 396

Economia anual: R$ 4.752

Investindo por 15 anos:

Acúmulo potencial superior a R$ 150.000

Pequenas decisões geram grande patrimônio.

EXPERIÊNCIA REAL

Na prática, o que observei ao aplicar essas estratégias:

- O maior desperdício não está no preço alto.

- Está no consumo automático.

- Pequenos ajustes geram grande diferença.

- A disciplina é mais importante que a renda.

- Quem mede, melhora.

Quando pessoas começam a registrar gastos, percebem que 10% a 20% do valor é emocional.

Economia começa na consciência.

SUPERMERCADO TRADICIONAL VS ATACAREJO

ESTRATÉGIAS FINAIS

Agora entramos no nível mais avançado: transformar economia pontual em sistema permanente.

24. Transforme economia em investimento automático

O maior erro das pessoas é economizar… e gastar a economia depois.

Estratégia correta:

- Calculou que economizou R$ 300 no mês?

- Transfira imediatamente para:

- Tesouro Selic

- CDB com liquidez diária

- Reserva de emergência

Economia não investida vira consumo futuro.

Economia investida vira patrimônio.

25. Crie um “Fundo Antiinflacionário Doméstico”

A inflação de alimentos é cíclica.

Crie um pequeno fundo mensal específico para:

- Absorver picos de preço

- Evitar uso de crédito

- Manter estabilidade orçamentária

Exemplo:

Reserve R$ 150 por mês.

Em 12 meses: R$ 1.800.

Esse valor cobre aumentos inesperados.

Isso reduz estresse financeiro.

26. Padronize um modelo fixo de compra

Pessoas organizadas compram com padrão.

Defina:

- 5 proteínas fixas

- 5 legumes fixos

- 3 frutas rotativas

- 4 grãos padrão

- 2 itens de substituição

Padronização reduz decisão emocional.

Decisão reduzida = menos erro financeiro.

27. Faça revisão trimestral estratégica

A cada 3 meses:

- Compare gastos

- Veja categorias que cresceram

- Ajuste lista

- Negocie marcas

- Atualize meta

Sem revisão, não há evolução.

Disciplina trimestral cria estabilidade anual.

PLANO DE 30 DIAS PARA REDUZIR SUA CONTA NO SUPERMERCADO

Agora vamos estruturar o plano prático.

Semana 1 – Diagnóstico Total

- Levante extrato dos últimos 2 meses

- Categorize gastos

- Identifique desperdícios

- Calcule gasto médio real

- Defina meta de redução (10–20%)

Objetivo: clareza.

Semana 2 – Planejamento e Ajuste

- Monte cardápio semanal

- Estruture lista fixa

- Compare dois supermercados

- Identifique produtos substituíveis

- Teste marca própria

Objetivo: reorganização.

Semana 3 – Implementação Controlada

- Aplicar teto de gastos

- Evitar compras fora da lista

- Registrar cada item comprado

- Avaliar preço por kg

Objetivo: disciplina prática.

Semana 4 – Otimização e Investimento

- Calcular economia real

- Transferir valor economizado

- Ajustar categorias

- Criar fundo antiinflacionário

Objetivo: transformar economia em sistema.

Agora multiplique isso por 10 anos com juros compostos.

É assim que liberdade financeira começa.

FAQ – PRINCIPAIS PERGUNTAS

1. Como gastar menos no supermercado em 2026?

Com planejamento semanal, comparação por quilo e controle mensal.

2. Qual a melhor forma de economizar no supermercado?

Lista estruturada e teto fixo de gastos.

3. A inflação dos alimentos ainda impacta o orçamento?

Sim, mesmo com desaceleração do IPCA.

4. Vale a pena comprar no atacarejo?

Para itens não perecíveis, sim.

5. Como reduzir gastos com alimentação familiar?

Planejamento + substituição estratégica.

6. Comprar marca própria é seguro?

Sim, seguem normas regulatórias.

7. Supermercado online ajuda a economizar?

Pode ajudar na comparação de preços.

8. Como evitar compras por impulso?

Nunca vá com fome e siga lista fixa.

9. Quanto é possível economizar por mês?

Entre 10% e 25% do gasto total.

10. Parcelar supermercado é erro?

Sim, compromete fluxo de caixa.

11. Como montar lista inteligente?

Dividindo por categorias fixas.

12. Como enfrentar aumento do arroz e feijão?

Comprar em maior volume quando preço cair.

13. O que mais pesa na conta?

Ultraprocessados e impulsos.

14. Vale estocar carne?

Sim, se houver freezer e promoção real.

15. Produtos importados são vilões?

Podem sofrer mais com dólar.

16. Como organizar orçamento doméstico?

Controle mensal e metas progressivas.

17. Economia doméstica ajuda investir?

Sim, gera capital inicial.

18. Comprar fruta da estação reduz gasto?

Sim, maior oferta reduz preço.

19. Vale usar cashback?

Somente se houver preço competitivo.

20. Como ensinar filhos a economizar?

Envolvendo no planejamento.

21. Supermercado caro significa melhor qualidade?

Nem sempre.

22. Vale trocar carne por proteína vegetal?

Pode reduzir custo.

23. Como controlar desperdício?

Planejamento e porcionamento.

24. Fazer compra mensal ou semanal?

Depende do perfil, mas controle é essencial.

25. Economizar no supermercado realmente faz diferença?

Sim. Pode representar milhares de reais ao longo dos anos.

CONCLUSÃO ANALÍTICA

A inflação não é o maior problema.

O maior problema é comprar sem método.

Quem aprende como gastar menos no supermercado constrói:

- estabilidade

- disciplina

- margem financeira

- capacidade de investir

- tranquilidade emocional

Economia doméstica não é pequena.

É estratégica.

Se você busca como gastar menos no supermercado em 2026, economizar nas compras, reduzir gastos com alimentação e proteger seu orçamento da inflação dos alimentos no Brasil, a estratégia começa com planejamento financeiro doméstico, lista inteligente de supermercado, comparação por quilo e disciplina de consumo.

A inflação medida pelo IPCA impacta diretamente o grupo “Alimentação e Bebidas”, pressionando o orçamento da classe média. No entanto, quem aplica controle orçamentário, compra consciente e organização semanal consegue reduzir entre 10% e 25% dos gastos mensais.

Aprender a economizar no supermercado não é sobre cortar qualidade de vida. É sobre criar margem financeira. Essa margem pode se transformar em reserva de emergência, investimentos em renda fixa, construção de patrimônio e estabilidade no longo prazo.

Ao aplicar as 27 estratégias apresentadas neste guia definitivo, você passa de consumidor reativo para gestor estratégico do seu próprio orçamento.

Controle gera previsibilidade.

Previsibilidade gera segurança.

Segurança gera liberdade financeira.

Quer aprofundar essas estratégias com explicações práticas e exemplos visuais?

Assista ao vídeo completo no canal Hiper Relevante:

👉 https://www.youtube.com/watch?v=GsfogKhko2c

Aplicar conhecimento é o que transforma resultado.

REFERÊNCIAS BIBLIOGRÁFICAS

BANCO CENTRAL DO BRASIL. Caderno de Educação Financeira – Gestão de Finanças Pessoais. Brasília: BCB, 2013.

COMISSÃO DE VALORES MOBILIÁRIOS (CVM). Educação Financeira: Guia do Investidor. Rio de Janeiro: CVM, 2022.

KAHNEMAN, Daniel. Rápido e Devagar: Duas Formas de Pensar. Rio de Janeiro: Objetiva, 2012.

THALER, Richard H.; SUNSTEIN, Cass R. Nudge: Como Tomar Melhores Decisões sobre Saúde, Dinheiro e Felicidade. Rio de Janeiro: Objetiva, 2019.

CERBASI, Gustavo. Casais Inteligentes Enriquecem Juntos. São Paulo: Gente, 2014.

CERBASI, Gustavo. Dinheiro: Os Segredos de Quem Tem. São Paulo: Sextante, 2007.

OECD (Organisation for Economic Co-operation and Development). OECD/INFE Toolkit for Measuring Financial Literacy and Financial Inclusion. Paris: OECD Publishing, 2018.

IBGE. Pesquisa de Orçamentos Familiares (POF). Rio de Janeiro: IBGE, última edição disponível.